摘要:本文将探讨最新网黑能下的贷款情况,解析不同贷款机构对于网黑的政策变化,分析贷款条件、额度及利率等方面的信息,帮助那些因信用问题难以获得贷款的人群找到可能的解决方案。文章将深入分析网黑贷款市场的现状与发展趋势。

本文目录导读:

随着互联网的普及和金融科技的发展,贷款行业正经历着前所未有的变革,即使是被传统金融体系视为“网黑”的群体,也能在特定条件下找到贷款的途径,本文将围绕“最新网黑能下的贷款”这一主题展开,探讨网黑贷款的现状、可能性及风险,并解析相关贷款产品的特点。

网黑贷款的现状

在传统金融体系中,由于信用记录不佳或缺乏抵押物,许多人难以获得贷款,随着互联网金融的崛起,一些贷款平台开始为这部分人群提供贷款服务,即所谓的“网黑贷款”,这类贷款通常具有额度小、审批快、手续简便等特点,但利率较高,风险也相对较大。

网黑贷款的可能性

1、大数据技术的应用:大数据技术在贷款行业的应用,使得贷款机构能够更全面地评估借款人的风险,包括网黑群体,通过收集和分析借款人的消费行为、社交关系、网络行为等数据,贷款机构能够更准确地判断其还款能力和意愿。

2、互联网金融的崛起:互联网金融的发展为网黑贷款提供了更多可能性,与传统金融相比,互联网金融更加注重场景化、个性化服务,能够满足不同群体的贷款需求。

3、风险控制技术的进步:随着风险控制技术的进步,贷款机构能够更好地识别和管理风险,从而扩大贷款服务的覆盖范围,包括网黑群体。

网黑贷款的风险

1、高利率风险:由于网黑贷款的风险较高,贷款机构通常会收取较高的利率,这可能导致借款人陷入高利贷的困境,进一步加剧其财务压力。

2、信用风险:网黑群体本身信用记录不佳,可能存在故意逃债的行为,这会给贷款机构带来较大的信用风险,可能导致坏账率的上升。

3、信息安全风险:网黑贷款通常需要借款人提供个人信息和网络行为数据,如果贷款平台的信息保护措施不到位,可能导致个人信息泄露和滥用,给借款人带来损失。

网黑贷款产品解析

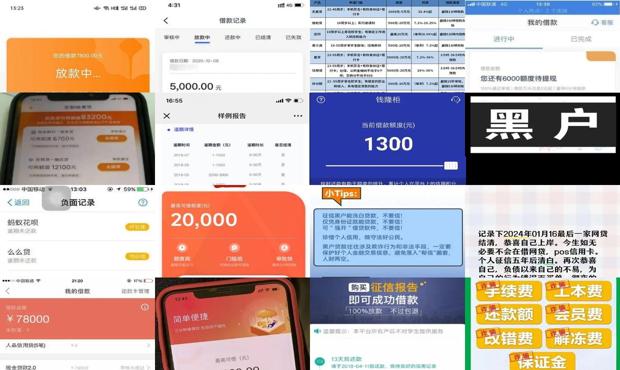

1、现金贷:现金贷是网黑贷款的一种常见产品,通常无需抵押和担保,额度较小,审批快速,适合短期应急需求,但利率较高,还款期限较短。

2、分期购物贷:分期购物贷不仅提供购物分期服务,也为网黑群体提供贷款,借款人可以在指定商家购物,并选择分期还款。

3、P2P网贷:P2P网贷平台为网黑提供借贷服务,通过个人对个人的借贷方式,实现资金的匹配,但需注意平台的风险和合规性。

建议与策略

1、借款人:借款人应谨慎选择贷款产品,了解贷款利率、还款期限、违约责任等细节,避免陷入高利贷困境,确保自身权益。

2、贷款机构:贷款机构应加强对借款人的风险评估,完善风险控制措施,遵守相关法律法规,保障借款人信息安全。

3、监管部门:监管部门应加强对网贷平台的监管,规范市场秩序,防范金融风险。

4、建立信用体系:建立全国性的信用体系,完善征信系统,帮助更多人群建立信用记录,降低网黑群体的比例。

网黑能下的贷款是互联网金融和金融科技发展的产物,为一部分人解决了贷款难题,也存在高风险和诸多问题,借款人、贷款机构、监管部门和社会应共同努力,建立健康、规范的网贷市场,更好地服务广大借款人。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...